Quando si parla di pianificazione finanziaria, spesso ci si concentra esclusivamente sui rendimenti di mercato: quanto ha guadagnato l’indice S&P 500? Qual è il rendimento di quella obbligazione? Tuttavia, esiste una forma di “rendimento certo” che molti risparmiatori italiani lasciano sul tavolo ogni anno: il risparmio fiscale.

Tra tutti gli strumenti a disposizione, il Fondo Pensione rappresenta senza dubbio il veicolo più potente per l’efficienza fiscale. Non è solo uno strumento per garantirsi una vecchiaia serena, ma una vera e propria leva per recuperare liquidità immediata dalle tasse che paghiamo oggi.

In questo articolo analizzeremo nel dettaglio la deducibilità del fondo pensione, con esempi numerici concreti per capire quanto puoi risparmiare realmente in base al tuo reddito.

Cos’è la deducibilità e perché è fondamentale

In parole semplici, la deducibilità ti permette di ridurre il reddito su cui paghi le tasse. È come se il fisco ti dicesse: “Sulla parte di stipendio che investi per la tua pensione, non voglio tasse”.

Lo Stato incentiva questa scelta con un tetto di 5.164,57 € all’anno. Ogni euro versato (fino a questa soglia) smette di essere “reddito tassabile” e diventa risparmio intoccabile, generandoti un rimborso fiscale immediato.

Un consiglio da consulente: Prima di decidere quanto versare, è fondamentale capire l’entità del “buco” che dovrai colmare. Scoprilo qui: Gap Previdenziale: come calcolare quanto ti mancherà.

In sintesi: versare nel fondo pensione non è solo un accantonamento per la vecchiaia, ma una strategia per recuperare liquidità subito, abbattendo il carico fiscale della tua prossima dichiarazione dei redditi.

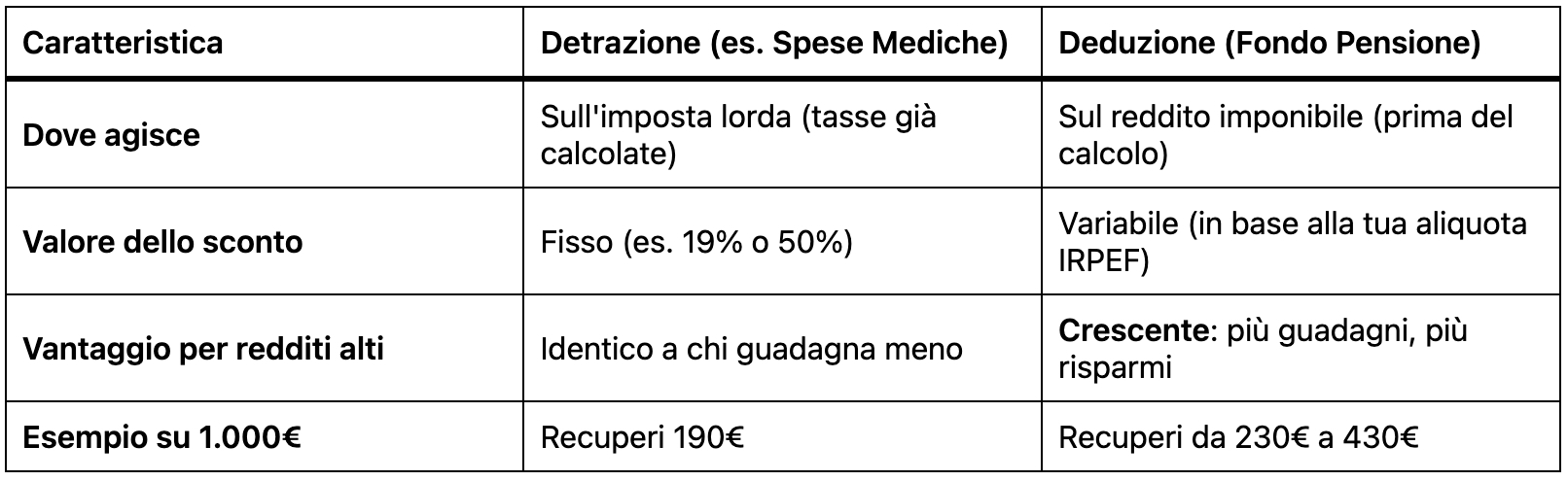

Deduzione vs Detrazione: Perché il Fondo Pensione vince

Molti confondono deduzione e detrazione, ma la differenza è sostanziale e determina la convenienza del fondo pensione.

Spesso, quando parlo con i miei clienti, noto che si tende a fare confusione tra questi due termini. Sembrano simili, ma per il tuo portafoglio la differenza è enorme. Immagina la detrazione come un piccolo sconto fisso sul prezzo finale, mentre la deduzione è un intervento alla radice che riduce direttamente ciò su cui verrai tassato.

Ecco un confronto rapido per capire come queste due voci impattano sulle tue tasche basandoci sulla Guida ai vantaggi fiscali della COVIP:

Perché la deduzione è la tua carta vincente? Mentre una spesa medica ti restituisce sempre il 19%, indipendentemente dalla tua carriera, il Fondo Pensione “premia” la tua crescita professionale. Più sali di reddito, più lo Stato diventa tuo socio nell’investimento, arrivando a restituirti fino al 43% (più le addizionali locali) di ogni euro versato.

In poche parole: è come se lo Stato pagasse una fetta importante del tuo futuro al posto tuo, lasciando a te il 100% dei benefici finali.

Quanto puoi dedurre ogni anno? Le regole del gioco

La normativa fissa la soglia massima di deducibilità a 5.164,57 € all’anno.

Cosa rientra in questo limite?

- I tuoi versamenti volontari: I bonifici che fai direttamente al fondo.

- Il contributo trattenuto in busta paga: La percentuale minima che decidi di versare tramite datore di lavoro.

- Il contributo del datore di lavoro: Anche la quota che l’azienda versa per te (se prevista dal contratto) concorre a raggiungere il tetto dei 5.164,57 € e gode della deducibilità.

Cosa NON rientra nel limite?

Il TFR (Trattamento di Fine Rapporto). Se decidi di destinare il TFR al fondo pensione, questo non erode la soglia dei 5.164,57 €, ma non è nemmeno deducibile (ne parleremo più avanti).

Cosa succede se versi di più?

Se versi 7.000 € in un anno, la parte eccedente (1.835,43 €) non sarà dedotta oggi. Tuttavia, è fondamentale comunicare al fondo questa eccedenza: su quella somma, infatti, non pagherai tasse al momento dell’erogazione della prestazione finale.

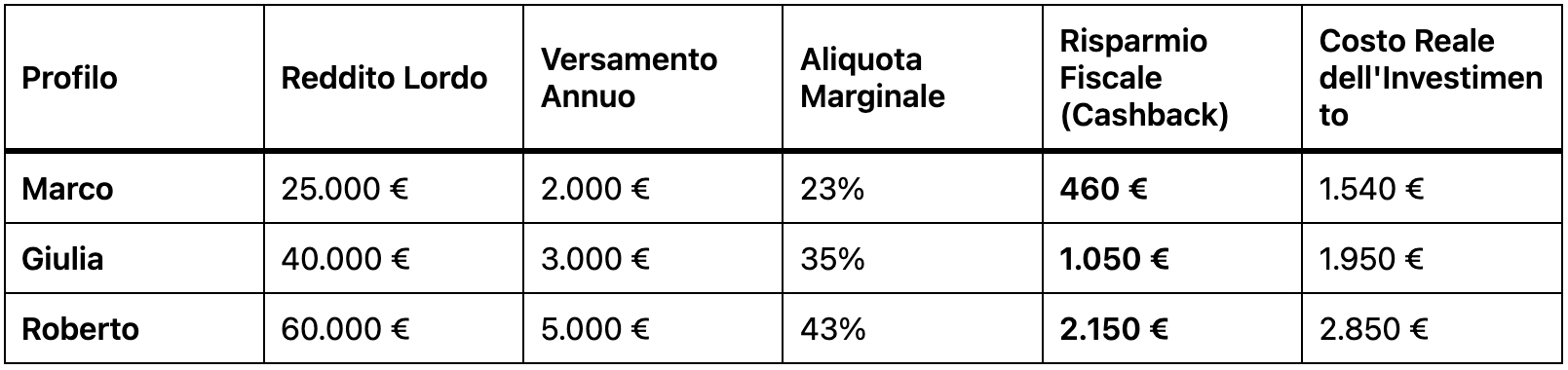

Esempi Concreti: Quanto risparmi in base al tuo reddito?

La teoria è utile, ma i numeri spiegano meglio la realtà. Vediamo come la deducibilità impatta su tre diversi profili di reddito, basandoci sulle aliquote IRPEF attuali (semplificate per chiarezza espositiva negli scaglioni 23%, 35%, 43%).

Come puoi notare, il vantaggio cresce proporzionalmente al reddito: nel caso di Roberto, lo Stato finanzia quasi la metà dell’investimento. Questo “rendimento certo” è il primo mattone su cui costruiamo la strategia; il passo successivo è far sì che queste somme vengano gestite con strumenti di terzi capaci di sovraperformare il benchmark.

Investire 3.000 €: Fondo Pensione vs Altro Strumento

Perché, come consulente, suggerisco spesso di saturare il fondo pensione prima di passare ad altri investimenti efficienti? Guardiamo il costo netto.

Immaginiamo di voler investire 3.000 € con un reddito che sconta l’aliquota del 35%.

Con il fondo pensione, parti con un vantaggio competitivo enorme. Per pareggiare i conti, l’investimento tradizionale dovrebbe generare un rendimento lordo immediato del 53% solo per eguagliare il risparmio fiscale che il fondo pensione ti garantisce a “rischio zero”.

Il TFR e la deducibilità del fondo pensione: Facciamo chiarezza

Una domanda frequente è: “Ma anche il TFR che sposto nel fondo è deducibile?”

La risposta è NO.

Il TFR conferito al fondo pensione non abbatte il reddito imponibile IRPEF annuale. Tuttavia, ha un altro vantaggio fiscale enorme:

- Se lasciato in azienda, il TFR viene tassato con aliquota media (spesso tra il 23% e il 43%).

- Se versato nel fondo pensione, al momento del riscatto finale la tassazione scende drasticamente: dal 15% fino al 9% (a seconda dell’anzianità nel fondo).

Quindi, pur non essendo deducibile oggi, il TFR nel fondo pensione gode di una tassazione agevolata domani.

Benefici nel lungo periodo: L’effetto “Leva Fiscale”

La deducibilità del fondo pensione non è solo uno sconto una tantum. Se reinvestita, diventa un motore di crescita esponenziale.

Immagina di reinvestire ogni anno quel risparmio fiscale (es. i 1.050 € di Giulia dell’esempio 4.2). In 20 anni, non solo avrai accumulato il capitale versato e i suoi interessi, ma avrai generato un capitale parallelo derivante dal semplice reinvestimento delle tasse che non hai pagato allo Stato.

Questo effetto è particolarmente potente per i redditi medi e alti, dove l’aliquota marginale è elevata. È una delle poche strategie legali per applicare una leva finanziaria a costo zero sul proprio patrimonio.

Errori comuni da evitare

Nonostante la convenienza, vedo spesso commettere errori banali che bruciano valore:

- Dimenticare la dichiarazione: Se versi tramite bonifico personale (e non tramite busta paga), il fisco non lo sa in automatico. Devi inserire i versamenti nel Modello 730 o Redditi (Rigo E27). Se non lo fai, perdi il rimborso.

- Superare la soglia senza comunicarlo: Se versi oltre i 5.164,57 €, devi comunicarlo al fondo entro il 31 dicembre dell’anno successivo. Se non lo fai, rischi di pagare le tasse due volte (ora non le deduci, e domani verranno tassate come rendita).

- Non ottimizzare per scaglione: Se sei vicino al limite tra un’aliquota e l’altra (es. reddito di 29.000 €), versare nel fondo può essere strategico per abbattere il reddito e rientrare in scaglioni più bassi per il calcolo delle addizionali o per l’accesso a bonus.

Strategie Avanzate: Come massimizzare la deduzione

Come consulente, utilizzo spesso strategie su misura per i miei clienti:

- Fondo Pensione per Familiari a Carico: Se hai un coniuge o figli fiscalmente a carico, puoi aprire un fondo pensione a loro nome e dedurre tu i versamenti (sempre nel limite dei tuoi 5.164 € totali). È un ottimo modo per costruire il futuro dei figli risparmiando sulle tue tasse.

- I “vecchi” lavoratori (Prima occupazione dopo il 2007): Se hai iniziato a lavorare dopo il 2007 e nei primi 5 anni non hai versato il massimo deducibile, la legge ti permette di recuperare il “bonus non sfruttato” nei 20 anni successivi, superando la soglia annuale dei 5.164 € (fino a ulteriori 2.582 € annui).

- Versamenti di fine anno: Molti clienti analizzano la loro situazione fiscale a dicembre e fanno un versamento lump-sum (in unica soluzione) per saturare il plafond disponibile.

Un’opportunità da non sprecare

La deducibilità del fondo pensione è, a tutti gli effetti, un regalo fiscale che premia la lungimiranza. In un panorama finanziario incerto, avere la certezza matematica di recuperare dal 23% al 43% del proprio investimento grazie al fisco è un vantaggio competitivo che nessun altro strumento finanziario può offrire con tale semplicità.

Tuttavia, il fondo pensione non è solo “risparmio fiscale”. È uno strumento complesso che va scelto con cura: i costi di gestione, le linee di investimento (azionarie, bilanciate, garantite) e la qualità del gestore fanno la differenza sul montante finale.

Come consulente Fineco, il mio lavoro non è solo farti risparmiare sulle tasse, ma assicurarmi che quel risparmio venga investito in strumenti efficienti, capaci di generare valore reale nel tempo (alpha) e non solo di seguire passivamente il mercato.

Vuoi sapere esattamente quanto potresti risparmiare quest’anno?

Ogni situazione è unica. Se vuoi capire come ottimizzare la tua posizione fiscale e calcolare il tuo risparmio netto prima della fine dell’anno fiscale, sono a disposizione.

👉 Contattami per una simulazione personalizzata del tuo vantaggio fiscale. Insieme costruiremo la strategia più efficiente per il tuo futuro e per il tuo portafoglio di oggi.