Viviamo in un’epoca dove ci bombardano di informazioni. Tra notizie di mercato contrastanti, nuove mode finanziarie e incertezza economica, capire come muoversi può sembrare un’impresa impossibile.

Qui entra in gioco la vera consulenza finanziaria!

Gestire il proprio patrimonio non significa solo “cercare il titolo dal rendimento più alto”, ma costruire un’architettura solida che protegga il tuo presente e garantisca il tuo futuro. In questa guida completa esploreremo i pilastri della pianificazione, l’importanza di investimenti sicuri e consapevoli, e come un approccio professionale possa fare la differenza tra il semplice risparmio e la vera creazione di valore all’interno di un portafoglio ben strutturato.

Se sei alla ricerca di un consulente finanziario per la tua pianificazione, visita la Home del mio sito per scoprire come posso affiancarti nella gestione dei risparmi.

Perché affidarsi a un consulente finanziario

Molti risparmiatori tendono a fare da sé, spesso spinti dalla convinzione di risparmiare sui costi. Tuttavia, il ruolo del consulente finanziario va ben oltre la semplice compravendita di titoli ma è una guida professionale indispensabile per navigare la complessità dei mercati attraverso la consulenza finanziaria.

Affidarsi a un consulente finanziario offre benefici concreti come per esempio:

- Pianificazione finanziaria oggettiva: Un consulente ti aiuta a distaccarti dall’emotività che spesso è causa di perdite anche molto elevate e ti aiuta a prendere decisioni razionali.

- Personalizzazione: Non esiste un investimento valido per tutti. La strategia viene costruita sul tuo specifico profilo di rischio, sui tuoi obiettivi e sulla tua situazione finanziaria.

- Selezione di strumenti di qualità: L’accesso a ETF e fondi comuni di terzi selezionati per generare un rendimento superiore al mercato di riferimento permette di ottimizzare il portafoglio meglio di quanto farebbe un singolo investitore.

- Monitoraggio costante: I mercati cambiano, e così la tua vita. Un consulente finanziario adatta il portafoglio quando necessario in base alle tue esigenze.

Per approfondire il quadro normativo e le tutele per i risparmiatori, puoi consultare:

- Il portale di educazione finanziaria della Banca d’Italia.

- La sezione dedicata alla tutela del risparmio della Consob.

Come pianificare i propri risparmi attraverso la consulenza finanziaria

Molti investitori per creare un portafoglio di investimenti partono sempre dal prodotto, e invece la cosa fondamentale prima di investire anche un solo euro, è avere una mappa chiara della propria situazione. Una corretta gestione dei risparmi parte dall’analisi del bilancio familiare.

Questa è la scaletta temporale che devi seguire assolutamente se devi fare un investimento.

1. Analisi della situazione attuale

Metti nero su bianco entrate, uscite fisse, debiti residui e liquidità disponibile. Questo ci permette di capire quanto capitale può essere investito senza intaccare il tuo tenore di vita.

2. Definizione degli obiettivi

Perché investi? La strategia cambia radicalmente in base all’obiettivo:

- Breve termine: Acquisto auto, vacanze, fondo di emergenza.

- Medio termine: Ristrutturazione casa, studi dei figli.

- Lungo termine: Integrazione pensionistica, indipendenza finanziaria.

3. Profilo di rischio e orizzonte temporale

Ogni investitore ha una diversa tolleranza alle oscillazioni dei mercati e un diverso orizzonte temporale. È fondamentale capire quanta volatilità sei disposto a sopportare senza prendere decisioni emotive e per quanto tempo puoi lasciare investito il capitale. Da questa analisi deriva l’asset allocation più adatta, ovvero la combinazione tra strumenti più prudenti e più dinamici, in linea con i tuoi obiettivi.

4. Scelta dello strumento

Una volta definiti gli obiettivi, si scelgono i veicoli. Per obiettivi a lungo termine, strumenti come i Piani di Accumulo (PAC) su fondi o ETF sono ideali per mediare i prezzi d’ingresso e ridurre la volatilità. Per la liquidità immediata, meglio optare per strumenti a basso rischio.

Strategie di investimento: costruire il portafoglio

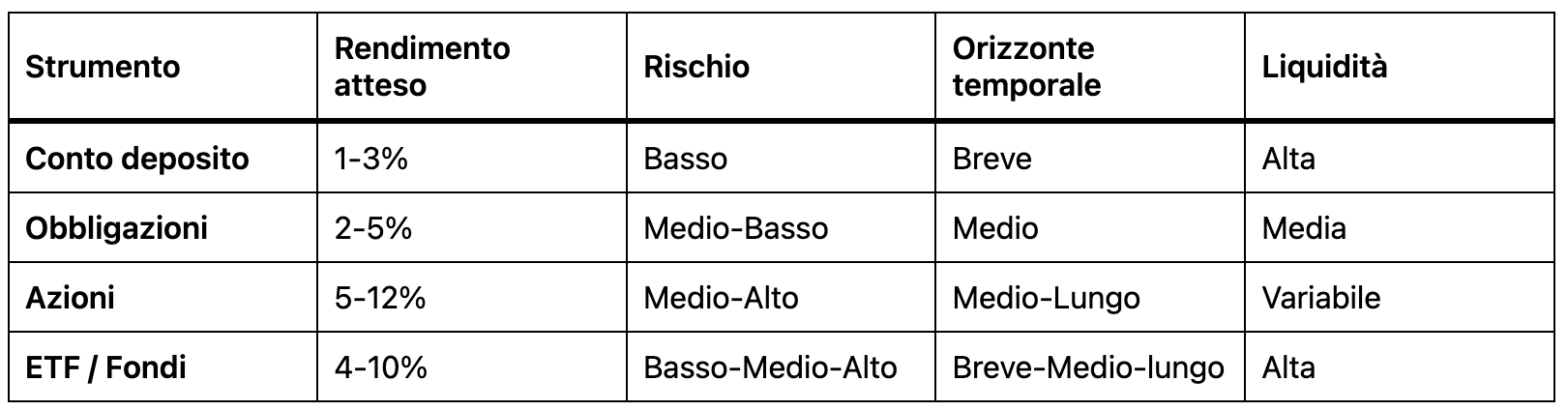

Non tutti gli strumenti sono uguali. Una strategia vincente si basa sulla diversificazione, ovvero la capacità di non mettere tutte le uova nello stesso paniere, riducendo i rischi specifici.

Ecco le principali asset class che utilizziamo in consulenza:

- Obbligazioni e Titoli di Stato: Fondamentali per stabilizzare il portafoglio e generare flussi cedolari.

- Azioni: Il motore della crescita a lungo termine. Sebbene più volatili, storicamente offrono i rendimenti migliori per battere l’inflazione.

- ETF (Exchange Traded Funds): Strumenti efficienti che replicano indici di mercato, ideali per diversificare a basso costo.

- Fondi Comuni a gestione attiva: Selezionati accuratamente, permettono di affidarsi a gestori specializzati capaci di battere il mercato (generare alpha) in specifici settori o aree geografiche.

Confronto tra principali strumenti finanziari

Gestione dei rischi e monitoraggio

Investire non significa eliminare il rischio, ma gestirlo. Il risk management è il cuore della consulenza finanziaria evoluta.

La revisione periodica del portafoglio (il cosiddetto ribilanciamento) serve a riportare l’investimento sui binari corretti, vendendo ciò che è salito troppo e comprando ciò che è rimasto indietro, mantenendo l’assetto efficiente.

Errori comuni da evitare

Anche gli investitori più intelligenti possono cadere in trappole comportamentali. L’esperienza insegna che spesso non sono i mercati a creare problemi, ma le decisioni prese senza metodo. Ecco i tre errori che vedo più spesso:

- Investire senza pianificazione: Muoversi a caso, seguendo “dritte” di amici o notizie del telegiornale, porta quasi sempre a risultati deludenti. Senza una strategia chiara e obiettivi definiti, si rischia di entrare e uscire dai mercati nei momenti sbagliati, compromettendo i rendimenti nel lungo periodo.

- Ignorare i costi e l’efficienza fiscale: Commissioni occulte o strumenti fiscalmente inefficienti possono erodere gran parte del rendimento negli anni. Ottimizzare costi e fiscalità è una delle leve più sottovalutate, ma anche una delle più potenti.

- Cercare il “colpo grosso”: Concentrarsi su guadagni rapidi trasforma l’investimento in scommessa. La vera ricchezza si costruisce con la costanza e il tempo (l’interesse composto). È la costanza, unita all’effetto dell’interesse composto, a fare la differenza nel lungo periodo.

Il tuo futuro inizia oggi

La consulenza finanziaria non è un lusso, ma una necessità per chiunque voglia proteggere i propri sacrifici e guardare al futuro con maggiore serenità. Abbiamo visto come la pianificazione, la scelta consapevole tra ETF e fondi di qualità, e un monitoraggio costante siano gli ingredienti per il successo.

Non lasciare i tuoi risparmi al caso o all’erosione dell’inflazione nel conto corrente. Una strategia professionale può fare la differenza tra raggiungere i tuoi obiettivi o vederli allontanare.

Vuoi costruire un piano finanziario su misura per le tue esigenze?

Prenota una consulenza personalizzata direttamente dal mio sito. Analizzeremo insieme la tua situazione per strutturare il percorso più adatto alla tua sicurezza finanziaria.