Sentiamo spesso parlare di “gap previdenziale” e di pensioni pubbliche sempre più magre, ma quanti hanno davvero chiaro come funziona il fondo pensione?

La verità è che affidarsi esclusivamente all’INPS, oggi, è una strategia rischiosa. La previdenza complementare non è più un “di più”, ma una necessità per chi vuole mantenere il proprio tenore di vita al termine della carriera lavorativa.

In questo articolo, ti spiegherò in modo semplice e trasparente meccanismi, costi e opportunità dei fondi pensione, per aiutarti a capire se e come integrare questa soluzione nella tua pianificazione finanziaria.

Cos’è un Fondo Pensione: Una definizione semplice

Immagina il fondo pensione come un “salvadanaio evoluto” e vincolato a uno scopo preciso: il tuo futuro. È uno strumento di risparmio gestito che raccoglie i tuoi versamenti, li investe sui mercati finanziari per generare rendimento e te li restituisce (con gli interessi) al momento della pensione.

Non tutti i fondi sono uguali. Esistono tre macro-categorie principali:

- Fondi Pensione Negoziali (Chiusi): Riservati a specifiche categorie di lavoratori (es. metalmeccanici, chimici, commercio) in base al contratto collettivo nazionale.

- Fondi Pensione Aperti: Aperti a tutti (dipendenti, autonomi, liberi professionisti). Sono istituiti da banche, SGR o assicurazioni. Qui la scelta di gestione è spesso più ampia.

- PIP (Piani Individuali Pensionistici): Sono contratti di assicurazione sulla vita con finalità previdenziale. Spesso, purtroppo, presentano costi più elevati rispetto alle altre due opzioni.

Come Funziona la Previdenza Complementare

Il meccanismo alla base è la capitalizzazione individuale: i soldi che versi finiscono sul tuo conto personale (non in un calderone comune come per l’INPS) e vengono investiti.

Il capitale finale (il montante) si costruisce attraverso tre flussi:

- Il TFR (Trattamento di Fine Rapporto): Per i dipendenti, è possibile destinare il TFR maturando al fondo anziché lasciarlo in azienda.

- Contributi personali: Versamenti volontari che decidi di fare (mensili o annuali).

- Contributo del datore di lavoro: Se sei dipendente e aderisci a un fondo negoziale (o a un fondo aperto convenzionato) versando un contributo minimo, il datore di lavoro è obbligato a versare una quota aggiuntiva. Sono soldi “gratis” che altrimenti perderesti.

Il motore finanziario: i Comparti

I tuoi soldi non restano fermi. Vengono investiti in base al profilo di rischio che scegli:

- Garantito: Basso rischio, rendimenti contenuti (obbligazionario).

- Bilanciato: Un mix tra azioni e obbligazioni.

- Azionario: Maggior volatilità nel breve, ma storicamente offre i rendimenti più alti nel lungo periodo.

Il consiglio del consulente: La scelta del comparto (Asset Allocation) è determinante. Un giovane che sceglie un comparto garantito rischia di perdere enormi opportunità di crescita composta nel corso dei decenni.

Le Regole da Conoscere: Vincoli e Anticipazioni

La domanda più frequente è: “Se ho bisogno dei soldi prima della pensione?” Il fondo pensione nasce per il lungo termine, ma la legge prevede delle uscite di sicurezza (anticipazioni) in momenti critici della vita:

- Spese sanitarie gravi: Puoi richiedere fino al 75% del montante in qualsiasi momento.

- Acquisto o ristrutturazione prima casa: Puoi richiedere fino al 75% dopo 8 anni di iscrizione.

- Altre esigenze (senza causale): Puoi richiedere fino al 30% dopo 8 anni.

Inoltre, se perdi i requisiti (es. cambi lavoro), puoi trasferire la tua posizione da un fondo all’altro liberamente e senza costi di penalizzazione (o riscattare il capitale se sei disoccupato da tempo).

I Costi dei Fondi Pensione: Attenzione al TER

Come consulente, questo è il punto su cui invito a fare più attenzione. I costi erodono il rendimento. Un fondo che costa il 2% l’anno, su 30 anni, può “mangiare” una fetta enorme del tuo capitale finale rispetto a un fondo che costa lo 0,8% o l’1%.

Le voci di costo principali sono:

- Costi di iscrizione: Una tantum.

- Costi di gestione: Percentuale trattenuta ogni anno dal patrimonio.

- Costi di caricamento: Percentuale trattenuta su ogni singolo versamento (tipica di alcuni PIP costosi, da evitare se possibile).

Per confrontarli, guarda sempre l’ISC (Indicatore Sintetico dei Costi) presente nella scheda informativa.

Come Rendono i Fondi Pensione?

Il rendimento dipende dai mercati finanziari e dalla qualità della gestione. Qui entra in gioco la differenza tra una gestione passiva e una gestione che punta a generare Alpha (un extra-rendimento rispetto al mercato).

Utilizzando fondi aperti di qualità o soluzioni che integrano ETF e fondi attivi di terze parti (come quelli che analizzo quotidianamente per i miei clienti), è possibile costruire portafogli previdenziali efficienti che mirano a battere l’inflazione nel lungo periodo. Ricorda: nel breve periodo i mercati oscillano, ma su orizzonti di 10, 20 o 30 anni, l’azionario globale ha sempre dimostrato di essere il miglior motore di crescita.

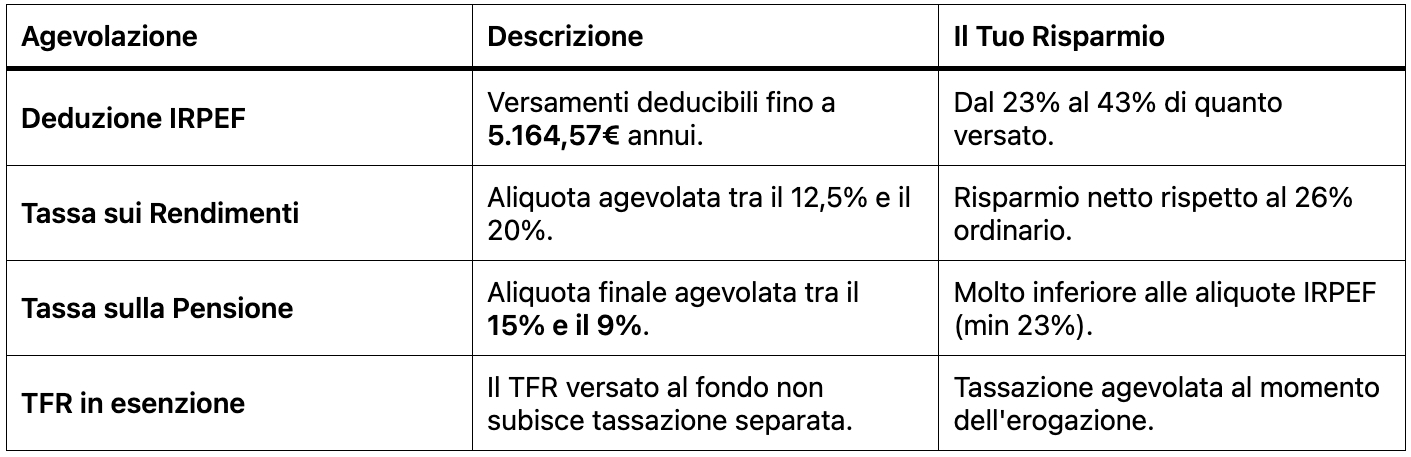

I Vantaggi Fiscali: Perché Conviene

Lo Stato incentiva fortemente la previdenza complementare con tre leve fiscali uniche:

- Deduzione Fiscale: Puoi dedurre dal tuo reddito imponibile fino a 5.164,57 € all’anno. Questo significa un risparmio immediato di tasse (IRPEF) che va dal 23% al 43% di quanto versato, a seconda del tuo reddito.

- Tassazione agevolata sui rendimenti: I guadagni del fondo sono tassati al 20% (o 12,5% per la quota in titoli di stato), contro il 26% degli altri investimenti finanziari.

- Tassazione agevolata sulla prestazione finale: Quando andrai in pensione, il capitale ritirato sarà tassato con un’aliquota che parte dal 15% e scende fino al 9% (dopo 35 anni di iscrizione). Un abisso rispetto alle aliquote IRPEF ordinarie.

Come Scegliere il Fondo Pensione Giusto

Non esiste il “miglior fondo pensione” in assoluto, esiste quello più adatto alla tua situazione. Per sceglierlo, devi valutare:

- La tua situazione lavorativa: Dipendente, autonomo o libero professionista?

- L’orizzonte temporale: Quanti anni mancano alla pensione?

- La propensione al rischio: Quanto tolleri la volatilità?

- I costi e la qualità della gestione: Il fondo sta performando bene rispetto ai concorrenti?

Casi Pratici

- Se sei un dipendente: Spesso conviene iniziare col fondo negoziale per ottenere il contributo del datore di lavoro. Tuttavia, per la parte eccedente o se cerchi rendimenti più dinamici, affiancare un fondo aperto azionario può essere una mossa vincente.

- Se sei un libero professionista: Non avendo il fondo negoziale (nella maggior parte dei casi), la scelta di un Fondo Aperto efficiente e ben diversificato è cruciale.

Pianifica Oggi il Tuo Domani

Capire come funziona il fondo pensione è il primo passo per non subire passivamente il futuro previdenziale. I vantaggi fiscali sono immediati, ma il vero guadagno è la serenità di costruire un capitale che ti permetterà di mantenere il tuo stile di vita.

Tuttavia, districarsi tra comparti, deduzioni e costi non è sempre facile. Sbagliare strumento o asset allocation può costare caro in termini di rendimenti mancati.

Vuoi un’analisi indipendente della tua situazione previdenziale? Come consulente finanziario, posso aiutarti a valutare se il tuo attuale fondo è efficiente o a costruire da zero la strategia migliore per te, utilizzando gli strumenti più competitivi sul mercato.

A cura di Matteo Pamio, Consulente Finanziario abilitato all’offerta fuori sede e iscritto all’Albo Unico dei Consulenti Finanziari (OCF). Specializzato nella costruzione di strategie di investimento personalizzate