Quando si parla di investimenti, quasi sempre l’attenzione si concentra sul prodotto. È un riflesso naturale: ci si chiede quale fondo stia rendendo meglio, quale settore crescerà nei prossimi mesi, se sia più conveniente puntare sulle obbligazioni, sull’oro, sulla tecnologia o magari sugli immobili. La conversazione, nella maggior parte dei casi, ruota attorno all’idea di trovare “lo strumento giusto”, come se tutto dipendesse da quello.

La realtà è completamente diversa. Il vero motore dei tuoi risultati non è il prodotto, ma la struttura complessiva del portafoglio, cioè la asset allocation. È un concetto che molti investitori conoscono solo superficialmente, eppure è quello che determina la crescita di portafoglio nel lungo periodo. Non sono ipotesi, ma dati consolidati in decenni di studi accademici e analisi sui portafogli degli investitori di tutto il mondo.

L’asset allocation è la distribuzione del capitale tra le diverse classi di investimento. È la scelta più importante che compi quando investi, perché è quella che decide quanto rischio stai assumendo, come reagirà il tuo portafoglio nei momenti di turbolenza e quale sarà la tua capacità di crescita nel lungo periodo.

Cos’è davvero l’asset allocation

Molte persone pensano che investire significhi semplicemente scegliere qualche prodotto finanziario. In realtà quella è l’ultima cosa da fare, e spesso nemmeno la più importante.

Prima di parlare di fondi, azioni o obbligazioni, bisogna costruire lo scheletro del portafoglio, cioè capire come dev’essere strutturato.

L’asset allocation serve proprio a questo: decidere quanta parte del capitale destinare a strumenti più “vivaci”, come le azioni, che possono rendere di più ma oscillano di più, e quanta invece tenerla su strumenti più stabili e protettivi, come le obbligazioni.

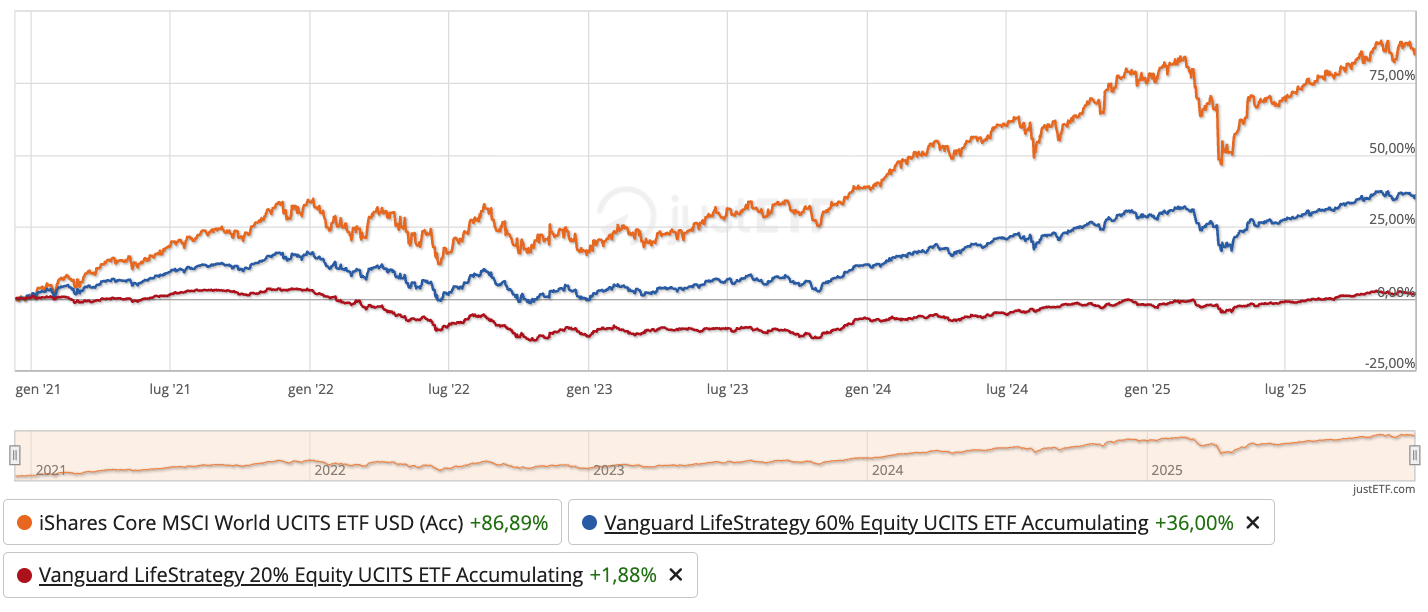

Per capire l’impatto pratico di queste scelte, possiamo osservare come variano i pesi tra azioni e obbligazioni in tre modelli standard di mercato. Questi esempi rappresentano diverse velocità di crociera per il tuo capitale:

Il modello 20/80 (Prudente): Composto per l’80% da obbligazioni, è progettato per chi cerca stabilità. Le oscillazioni sono contenute, ma la crescita è moderata. È il porto sicuro per chi ha obiettivi di breve-medio termine.

Il modello 60/40 (Bilanciato): Rappresenta il “gold standard” dell’investimento. È una struttura equilibrata che storicamente ha offerto il miglior compromesso tra protezione e partecipazione alla crescita economica globale.

L’Azionario Puro (Dinamico): Qui non ci sono paracadute obbligazionari. Il portafoglio segue interamente l’andamento delle aziende mondiali. È un motore potentissimo per il lungo periodo, ma richiede la disciplina necessaria per gestire la volatilità dei mercati.

È una scelta strategica, non impulsiva. E soprattutto viene prima di qualsiasi prodotto.

Un portafoglio senza asset allocation è come costruire una casa senza fondamenta: anche se usi i materiali migliori, non reggerà mai.

Perché l’asset allocation è più importante della scelta dei prodotti

I mercati non si muovono mai tutti nella stessa direzione. Ci sono periodi in cui le azioni volano e fanno risultati a doppia cifra, e altri in cui scendono bruscamente. Ci sono fasi in cui le obbligazioni sembrano la scelta più tranquilla, e altre in cui soffrono per via dei rialzi dei tassi. A volte un’area del mondo cresce più delle altre, a volte è la tecnologia a dominare, altre volte sono i mercati emergenti a stupire.

Con un movimento così continuo e imprevedibile, è impossibile costruire un portafoglio solido puntando tutto su una sola tipologia di investimento o facendosi sedurre dal “prodotto del momento”.

Ed è qui che entra in gioco l’asset allocation: crea equilibrio, coerenza e capacità di resistere agli urti.

In un portafoglio ben pensato, ci sono componenti che spingono la crescita, altre che proteggono e altre ancora che mantengono stabilità. Non tutto si muove allo stesso ritmo o nello stesso momento — e proprio questa diversità aiuta a limitare le perdite e sfruttare i momenti favorevoli.

Il vero valore dell’asset allocation emerge nel tempo, quando l’investitore attraversa fasi economiche diverse: crescita, rallentamenti, rialzi dei tassi, crisi geopolitiche, euforia e paura.

Chi investe senza una struttura finisce spesso per rincorrere il mercato, facendosi guidare dall’emotività.

Chi investe con un sistema chiaro e basato sull’asset allocation, invece, riesce a mantenere la rotta.

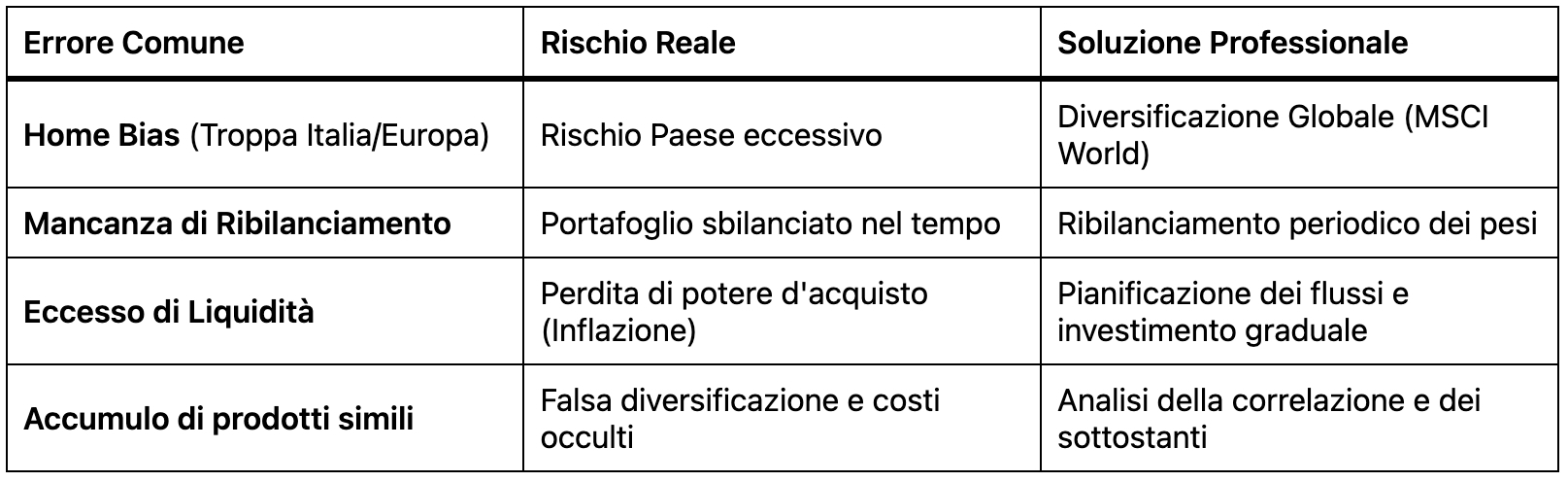

Gli errori più comuni nell’asset allocation dei risparmiatori italiani

Dopo aver analizzato centinaia di portafogli – di famiglie, imprenditori e risparmiatori navigati – saltano fuori sempre gli stessi problemi. E non sono piccoli dettagli, ma vere debolezze di fondo.

Il primo errore più comune è ritrovarsi con un portafoglio sbilanciato su un’unica categoria di strumenti. Spesso sono obbligazioni o fondi comprati anni fa e mai più toccati.

Un portafoglio dominato da un’unica asset class non è equilibrio: significa concentrare il rischio tutto in un punto, spesso senza nemmeno rendersene conto.

Il secondo errore riguarda la diversificazione geografica.

Molti investitori credono di essere ben diversificati solo perché hanno diversi fondi o più titoli in portafoglio. In realtà, magari sono tutti concentrati nello stesso mercato — spesso europeo, se non addirittura italiano.

Quando arriva una crisi che colpisce proprio quell’area, il portafoglio rivela subito tutta la sua fragilità.

Poi c’è un terzo errore, forse il più serio: nessuna coerenza tra obiettivi, tempi e rischio.

Se un capitale ti serve tra due anni, non puoi investirlo in strumenti che oscillano tanto.

Allo stesso modo, se quei soldi ti serviranno tra vent’anni — magari per la pensione — non puoi tenerli troppo fermi e prudenti, perché rischiano di perdere valore e non crescere abbastanza.

Senza un’asset allocation, ogni investimento diventa una mossa casuale: non c’è direzione, non c’è equilibrio, non c’è protezione. Riconoscere questi errori è il primo passo; risolverli richiede un cambio di paradigma nel metodo di investimento:

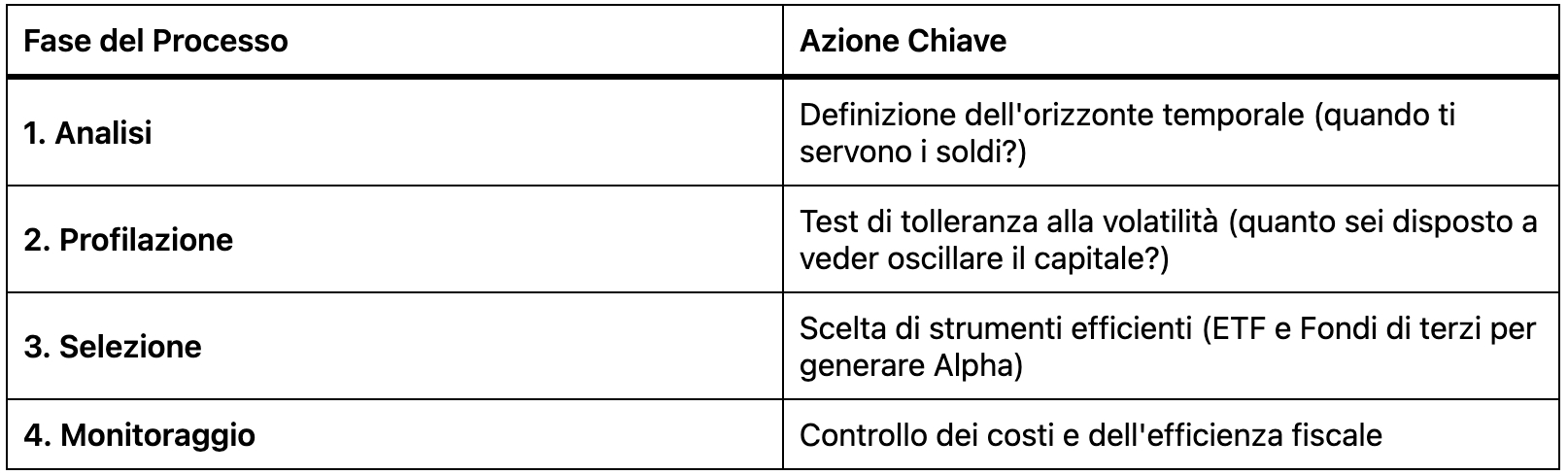

Come si costruisce un’asset allocation efficace

Una buona asset allocation parte sempre dagli obiettivi.

Non si può costruire nulla se non si sa dove si vuole arrivare. Bisogna capire quanto tempo si ha davanti, quali sono le priorità, quanta oscillazione si è disposti a sopportare e quali scenari potrebbero presentarsi.

Da lì in poi, ogni scelta deve essere coerente con queste informazioni.

Il secondo punto è la diversificazione vera, non quella “di facciata”.

Avere tanti prodotti non significa essere diversificati: significa esserlo solo se quei prodotti reagiscono in modo diverso quando i mercati si muovono. È questo che consente al portafoglio di restare in piedi anche nei momenti più complicati.

Costruire una strategia non è un evento singolo, ma un processo costante. Ecco i pilastri che verifico durante ogni mia consulenza:

E poi c’è un ultimo aspetto: l’asset allocation va mantenuta viva nel tempo.

Molte persone costruiscono un portafoglio e poi lo dimenticano lì per anni, senza mai ribilanciare o aggiornarlo. Ma i mercati cambiano, la vita cambia, cambiano anche gli obiettivi.

Un portafoglio che non si evolve diventa, prima o poi, inefficiente — e rischia di non rappresentare più ciò di cui l’investitore ha davvero bisogno.

La verità che quasi nessuno dice

La maggior parte delle persone non ha un’asset allocation corretta, e non perché non gliene importi. Semplicemente, costruirla richiede competenze, metodo e tempo. Non basta scegliere qualche prodotto: serve analisi, una strategia chiara, controlli periodici e aggiornamenti quando le cose cambiano.

Molti risparmiatori vedono l’investimento come un gesto “una tantum”: compri qualcosa e lo lasci lì.

In realtà investire è un percorso, e la qualità di quel percorso dipende da come viene strutturato.

Chi investe affidandosi all’intuizione, al passaparola o al “consiglio del momento” finisce per ottenere risultati casuali.

Chi investe con un’asset allocation solida, invece, ottiene risultati coerenti e sostenibili nel tempo.

Il vero segreto dei portafogli che reggono negli anni, che crescono e proteggono il capitale non è la fortuna, e non è neanche il prodotto “perfetto”.

La differenza la fa la logica che li sostiene: una strategia chiara, equilibrio e una buona distribuzione del rischio.

L’asset allocation è ciò che determina il percorso dei tuoi investimenti, il loro livello di stabilità e perfino come vivrai emotivamente i momenti difficili.

È la parte invisibile del portafoglio, ma è anche quella che fa davvero la differenza.

Vuoi una vera asset allocation costruita su misura?

Richiedi un’analisi gratuita del tuo portafoglio: verifichiamo insieme rischi, equilibrio, obiettivi e come migliorare la struttura dei tuoi investimenti per ottenere risultati più stabili e coerenti.